きっかけはアジア通貨危機で国家破綻寸前に陥ったこと

小規模店も含めて多くの店でクレジットカードが使用できる韓国

韓国がクレジットカード大国であることをご存知であろうか。韓国では、住民登録番号(日本のマイナンバー相当)がクレジットカードと紐づいていたことからクレジットカードが普及していた。しかし、元々は現金での支払いが主流であり、現在のようにクレジットカード大国として知られるほど、普及率は高くなかった。

クレジットカード大国への転機となったのが、1997年のアジア通貨機危機だ。この際に韓国はデフォルト(債務不履行=国家破綻。最近では3月9日にレバノンがデフォルトしている)寸前の状態に陥り、「国際通貨基金(IMF)」の管理下に置かれた。IMFは多額のお金を貸し出す代わりに財政再建、多くの財閥の解体、金融機関のリストラなどの経済措置を指示した。

3つのクレジットカード利用促進策

IMF管理下での財政再建において、消費の活性化や実店舗などの脱税防止を目的に、韓国政府は、以下のようなクレジットカード利用促進策を実施した。

・上限が30万円で、年間クレジットカード利用額の20パーセント(後に15パーセントに引き下げ)の所得控除

・1000円以上の利用で、毎月行われる当選金約1億8000万円の宝くじに参加する権利を付与

・年商が240万円以上の店舗を対象として、クレジットカードの利用を義務付け

上記のような施策が功を奏し、1999年から2002年にかけてクレジットカードの発行枚数は2倍以上となり、クレジットカードの利用金額は約7倍となった。これらの影響もあり、韓国経済は破綻寸前の状態から回復することに成功した。

韓国政府の利用促進策が基盤となり、現在はクレジットカード大国へといたっている。

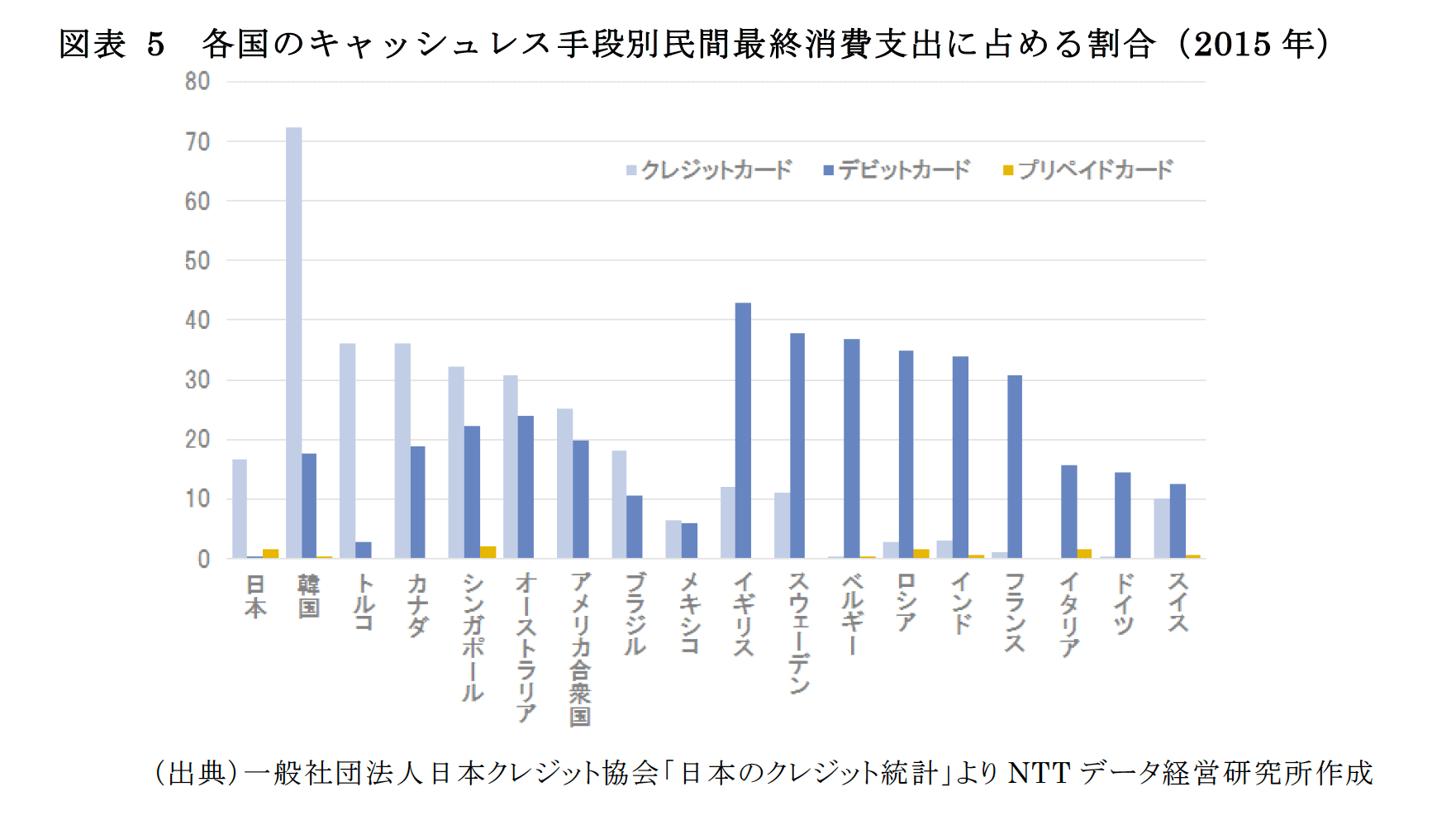

クレジットカード決算率70%超えの韓国

引用 経済産業省「キャッシュレス・ビジョン」

韓国のクレジットカード利用率の高さは、上記のグラフからも分かる。

韓国以外の国々については、クレジットカードの利用率は高くても30パーセント台であるのに対して、韓国だけが70パーセント以上という突出した数値だ。

この背景には、韓国政府が実施しているクレジットカード利用促進策だけではなく、韓国特有の事情や国民性とも関連している。韓国は、北朝鮮のテロ対策のために住民登録番号が普及し、それがキャッシュレス化の足掛かりとなり、クレジットカードの普及へとつながっている。

また、年商240万円以上の店舗では、クレジットカードの取り扱いが義務化されていることから、ほとんどの店舗でクレジットカードが利用できることも、普及した要因の1つだ。これだけではなく、政府がクレジットカードを推奨するのに合わせて、クレジットカード会社が利用者を確保するためにポイント還元などの特典の競争を行ったこともクレジットカード普及を後押ししたとみられる。

加えて、韓国人は休戦中である北朝鮮のリスクを警戒し、自国通貨であるウォンを所持するよりも、外貨や金などでの資産運用を好む傾向があり、あまり預金をしないとの見方もある。こうした韓国の地政学的な事情や国民性もクレジットカードの普及に寄与したと考えられる。

クレジットカード普及が引き起こした社会問題

韓国政府の利用促進策により、クレジットカードの普及率が上がり、経済の回復に結びついたことは事実だ。しかし、クレジットカードの普及が進んだことで、韓国国内で多重債務者に陥る人が増加している。

この要因の1つが、クレジットカードで1000円以上利用すると、毎月行われる当選金が日本円でおよそ1億8000万円の宝くじに参加できるという政策だ。このギャンブル性が高い宝くじの当選確率を上げるためにクレジットカードを数多く利用する韓国人が増加し、その結果20代などの若者で自己破産に陥ったり、自殺者が増えている。

こうした事態を放置すれば、国内経済への悪影響が懸念されるため、韓国政府は、近年、クレジットカード推奨ではなく、(事実上の)借金をせずにキャッシュレス決済が可能なデビットカード利用の推奨へと政策をシフトさせている。

デビットカード決算方式は、日本ではあまり普及していないが、翌月払などの信用に難がある中国では主流となっており「銀聯カード」が代表格として知られる。韓国でも銀聯カードの普及率が急上昇している。

結果、2015年とやや古いが韓国のクレジットカードとデビットカードなどを含めたキャッシュレス決済比率は89.1パーセントと断トツ世界一となっている(2位中国60パーセント、日本は18.4パーセント)。

韓国におけるクレジットカードの普及がアジア通貨危機による国家破綻状態から経済の立て直しへの大きな原動力となったのは事実だ。しかし、それが現在、大きな社会問題を引き起こしている。世界的なクレジットカード大国である韓国の今後の動向に注目していきたい。

参考サイト

第9章 韓国の動き(財務総合政策研究所)

韓国におけるクレジットカードに関する法規制の状況と市場動向について(一般社団法人日本クレジット協会)

千歳 悠

4年ほど活動しているフリーライター。金融、IT、国際情勢など日々情報を追いかけている。趣味は読書と動画視聴。

")